新聞中心

聯(lián)系我們

手 機(jī):17898826917

郵 箱:40045692@qq.com

Q Q:40045692

地 址:上海市奉賢區(qū)南橋鎮(zhèn)國順路936號5幢

期貨價(jià)差擴(kuò)大 年出PE能否迎來開門紅?

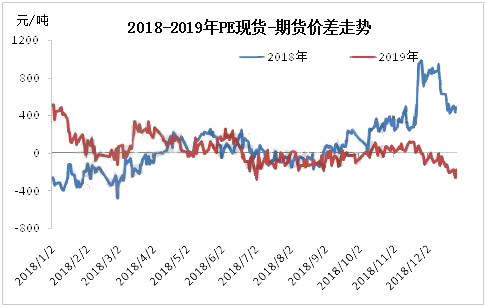

????????2019年中國PE期現(xiàn)基差范圍較2018年縮窄,以華北煤化工7042價(jià)格與LL主力合約結(jié)算價(jià)基差來看,全年升貼水范圍在520元/噸以內(nèi),且基差多處于正值。2019年中國PE市場供需壓力加大,7-9月,中美貿(mào)易摩擦升級,市場擔(dān)憂情緒加重,現(xiàn)貨價(jià)格弱勢下行,并跌破十年歷史低位,此階段現(xiàn)貨端壓力大于期貨,基差處于負(fù)值。

????????進(jìn)入12月,PE基差再次轉(zhuǎn)負(fù),從基本面來看,12月中國PE裝置多平穩(wěn)運(yùn)行,石化庫存及港口庫存均降至季節(jié)性低位水平,至12月26日,PE基差已降為-260,達(dá)到年內(nèi)低位。從期現(xiàn)結(jié)合的角度看,此時(shí)現(xiàn)貨貼水期貨幅度加大,有利于石化年初順利營造開門紅。12月27日,中石化華東率先出臺部分貨源年初新價(jià),從價(jià)格變化來看:1月初石化LDPE中天100PC漲100元/噸,其他價(jià)格暫穩(wěn);LLDPE通用料鎮(zhèn)海/揚(yáng)子(MI=2,不含開口劑)穩(wěn),鎮(zhèn)海/揚(yáng)子(MI=2,含開口劑)漲50元/噸,LLDPE高熔漲100元/噸,中安聯(lián)合(MI=2,不含開口劑)漲50元/噸,滾塑降100元/噸;HDPE月初新價(jià)暫未出臺。

????????從中石化華東年初新價(jià)來看,年初部分PE貨源雖有調(diào)漲,但幅度有限,且漲價(jià)集中于價(jià)格基礎(chǔ)較低的牌號和部分貨源偏少的含開口劑LLDPE(非常規(guī)標(biāo)品)。眾所周知,年內(nèi)聚烯烴價(jià)格延續(xù)下行震蕩趨勢,聚烯烴生產(chǎn)企業(yè)利潤均被壓縮,行至年底,石化及港口庫存均已降至歷史低位,此階段期現(xiàn)價(jià)差轉(zhuǎn)負(fù)且價(jià)差擴(kuò)大雖為石化年初調(diào)漲帶來一定的利好支撐,但浙江石化新裝置計(jì)劃1月份投產(chǎn),恒力石化計(jì)劃2月份試車投產(chǎn),西布爾新裝置已然投產(chǎn)中,且PE貨源將全部銷至中國市場,疊加1月份中國傳統(tǒng)春節(jié),市場需求減弱,業(yè)者對未來新擴(kuò)能擔(dān)憂,市場難有較強(qiáng)的炒作氣氛。

????????綜合而言,1月份塑料市場供需兩弱,而且年關(guān)將至,市場資金流動(dòng)性偏緊,整體的氛圍逐漸趨于平淡。1月中旬后,市場參與者將繼續(xù)減少,預(yù)計(jì)1月份PE價(jià)格將以區(qū)間整理為主,未來繼續(xù)關(guān)注宏觀面消息及節(jié)后各環(huán)節(jié)庫存變化。